Rafał Brzoska, założyciel i CEO InPost Group, skomentował:

Rok 2025 był dla InPost kolejnym okresem dynamicznego rozwoju. Osiągnęliśmy rekordowe wyniki zarówno pod względem wolumenu, jak i przychodów. Umocniliśmy pozycję lidera na europejskim rynku, jednocześnie integrując nowo przejęte spółki oraz kontynuując inwestycje w naszą sieć, technologię i działalność operacyjną. Nasze działania po raz kolejny potwierdzają siłę, skuteczność i odporność wdrożonego przez nas modelu dostaw out-of-home, który zdobył zaufanie milionów konsumentów i tysięcy sprzedawców.

W Polsce, naszym najbardziej rozwiniętym rynku, utrzymujemy status ulubionej marki klientów. To niezmiennie przekłada się na ich zaangażowanie w korzystanie z usług Grupy. Dzięki intensyfikacji działań, zwiększamy również obecność na kontynencie, maszyny Paczkomat szybko zdobywają popularność jako preferowany wybór dostawy, a Mondial Relay umacnia swoją pozycję jako ceniona marka w Europie. Natomiast po integracji z Yodel, inwestycje w Wielkiej Brytanii koncentrują się na rozszerzeniu i transformacji planowanych przedsięwzięć oraz na restrukturyzacji, mającej na celu poprawę efektywności, podniesienie jakości usług oraz długoterminowe zwiększenie rentowności. Ponadto intensywnie rozwijamy naszą sieć maszyn Paczkomat, zmieniając sposób, w jaki konsumenci podchodzą do dostaw.

Wkraczając w nowy rozdział, nadal stawiamy sobie za cel przekształcenie europejskiego e-commerce poprzez innowacyjny model dostaw out-of-home, nieustanną pracę nad jakością usług oraz maksymalne wykorzystanie synergii operacyjnych w ramach naszej platformy.

PODSUMOWANIE Q4 2025

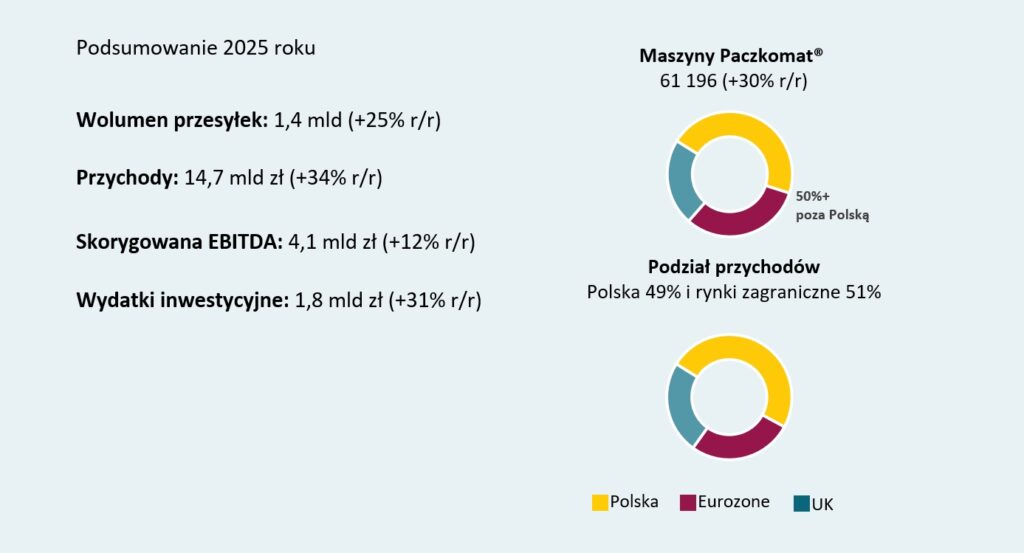

- Rekordowy wolumen przesyłek i wzrost udziału w rynku: InPost dostarczył 417,6 miliona przesyłek w IV kwartale 2025 roku, co oznacza wzrost o 30% r/r, przy jednoczesnym zwiększeniu udziału w rynku. Największy wzrost odnotowano w Wielkiej Brytanii (+240% r/r), na co wpłynęła integracja z Yodel, oraz w Eurozone (+23% r/r). W Polsce wolumen wzrósł o +5% r/r.

- Rekordowy wzrost przychodów: Przychody Grupy osiągnęły 4,5 mld zł, co stanowi wzrost o 32,6% r/r, wsparty integracją przejętych w 2025 spółek. Firma zarejestrowała najwyższą dynamikę zysków w Wielkiej Brytanii (+132,3% r/r), a następnie w Eurozone (+21,6% r/r) i Polsce (+12,1% r/r).

- Wpływ integracji na skorygowaną EBITDA: Skorygowana EBITDA za IV kwartał wyniosła 1,1 mld zł (–3,9% r/r), co odzwierciedla tymczasową presję na marże spowodowaną kosztami integracji z Yodel w Wielkiej Brytanii. W skali całego roku wzrosła o 12,3% r/r, osiągając 4,1 mld zł.

- Dynamiczna rozbudowa sieci: InPost zwiększył liczbę automatów paczkowych o 14,2 tysiąca, rozbudowując sieć out-of-home do 94 536 punktów, z czego 61 196 stanowią maszyny Paczkomat, co umocniło Grupę na pozycji lidera sieci APM w Europie.

- Zwiększone inwestycje na rzecz długoterminowego wzrostu: Roczne wydatki inwestycyjne osiągnęły poziom 1,8 mld zł, co oznacza wzrost o 31%. Niemal 70% tych wydatków przeznaczono na rozbudowę europejskiej sieci automatów paczkowych, a pozostałe środki zainwestowano w projekty związane z IT oraz rozwój technologii opartej na sztucznej inteligencji.

- Wpływ integracji na przepływy pieniężne (FCF): Polska wygenerowała 1,6 mld zł dodatnich wolnych przepływów pieniężnych w 2025 roku, co stanowiło 46% skorygowanej EBITDA osiągniętej w Polsce. Na rynkach międzynarodowych wolne przepływy pieniężne były ujemne, wyniosły –1,4 mld zł, co jest wynikiem kosztów związanych z integracją przejętych przez Grupę InPost podmiotów oraz zwiększonymi wydatkami na rozbudowę sieci. W rezultacie, Grupa osiągnęła FCF na poziomie 84,1 mln zł, co stanowi niższy wynik niż w poprzednim roku, głównie z powodu zwiększonych inwestycji.

- Zwiększenie poziomu zadłużenia w wyniku integracji: Wskaźnik zadłużenia netto osiągnął poziom 2,2x, utrzymując się na stabilnym poziomie mimo strategicznych przejęć oraz znaczących inwestycji w rozwój sieci i operacji logistycznych.

PODSUMOWANIE SEGMENTÓW Q4 2025

- Polska: Przychody w Polsce zwiększyły się o 12,1% r/r, wspierane przez wzrost wolumenu wśród kluczowych sprzedawców oraz międzynarodowych platformach handlowych. Korzystna zmiana w strukturze wolumenu, w połączeniu z dyscypliną w kontroli kosztów SG&A, doprowadziła do poprawy skorygowanej marży EBITDA, która wzrosła do 49,5% (wzrost o 170 bps r/r).

- Eurozone: Wolumeny w Eurozone wzrosły o 23% r/r, osiągając 104,8 miliona, napędzane przez znaczący wzrost w segmencie B2C (+60% r/r) oraz wzrost dostaw do automatów paczkowych. Skorygowana EBITDA wzrosła o 20,1% r/r do 208,7 mln zł, przy zachowaniu stabilnej marży na poziomie 17,1%.

- Wielka Brytania: Wolumen przesyłek w Wielkiej Brytanii wzrósł ponad trzykrotnie r/r, wspierany przez konsolidację Yodel. Skorygowana EBITDA była ujemna w tym kwartale, co odzwierciedlało decyzje o priorytetowym traktowaniu jakości usług ponad krótkoterminową optymalizację kosztów oraz wolumen.

PODSUMOWANIE SEGMENTÓW ZA ROK 2025

- Polska: W 2025 roku InPost umocnił swoją pozycję na polskim rynku, zwiększając wolumen przesyłek o 8% r/r do 763,1 miliona. Przychody wzrosły o 10,9% r/r, osiągając 7 177,2 mln zł, podczas gdy skorygowana EBITDA wyniosła 3 515,3 mln zł z marżą 49,0%. W ubiegłym roku Polska wciąż odgrywała kluczową rolę jako główne źródło zysków dla Grupy, z FCF na poziomie 1 627,3 mln zł.

- Eurozone: Eurozone odnotował dynamiczny rozwój, obsługując 339,5 miliona przesyłek, co przełożyło się na 17% wzrost r/r. Przychody zwiększyły się o 19,9% r/r, osiągając 3 970,7 mln zł, a skorygowana EBITDA poprawiła się o 24,6% r/r, sięgając 615,2 mln zł. Ten rezultat był możliwy dzięki rosnącemu popytowi B2C oraz zwiększonej liczbie wysyłek do maszyn paczkowych. Rozbudowa sieci OOH objęła ponad 43 200 lokalizacji, w tym 19 310 automatów (+55% r/r). Francja nadal dominowała pod względem wolumenu przesyłek, podczas gdy Iberia i Włochy wyróżniły się najszybszym tempem wzrostu.

- Wielka Brytania W Wielkiej Brytanii odnotowano w 2025 roku rekordowy wzrost wolumenu przesyłek, osiągając 262,1 miliona, co stanowiło wzrost na poziomie 181% r/r. Dzięki konsolidacji Yodel oraz silnemu wzrostowi B2C, przychody osiągnęły 3 563,3 mln zł (+207,2% r/r). Szybko rozwijająca się sieć OOH osiągnęła ponad 19 200 punktów (+59% r/r) z czego 13 721 stanowią maszyny Paczkomat (+48% r/r). Skorygowana EBITDA była ujemna w tym kwartale, co odzwierciedlało wyższe koszty w segmencie przesyłek, wprowadzenie limitów wolumenowych dla wybranych merchantów, tymczasową przerwę w procesie restrukturyzacji oraz świadome priorytetowe traktowanie jakości usług ponad krótkoterminową optymalizację kosztów, szczególnie w okresie szczytu paczkowego.

PERSPEKTYWY NA Q1 2026

W I kwartale 2026 roku spodziewany jest znaczący wzrost wolumenu na poziomie Grupy, sięgający wysokich dwudziestu procent. W Polsce przewidywane jest umiarkowane jednocyfrowe zwiększenie wolumenu przesyłek, od średniego do wysokiego procenta. Na rynkach międzynarodowych Grupa prognozuje dynamiczny wzrost wolumenu InPost, wynoszący około 70%.

OCZEKIWANIA NA ROK 2026

InPost oczekuje zwiększonego udziału w rynku, z wolumenami Grupy rosnącymi rok do roku na poziomie średnich do wysokich kilkunastu procent. Skorygowana EBITDA Grupy utrzyma się na stabilnym poziomie. W Polsce marże powinny pozostać wysokim poziomie, choć niższym niż w 2025 roku – w okolicach średnich 40-kilku procent. W Eurozone oczekujemy lekkiej poprawy rentowności, ponieważ wyższa marża z dostaw out-of-home będzie częściowo kompensowana rozwojem oferty door-to-door. W Wielkiej Brytanii i Irlandii spodziewamy się wyraźnego odbicia, z poprawą marży skorygowanej EBITDA do poziomu kilku procent.

Ponadto InPost planuje znacząco przyspieszyć rozwój sieci poprzez dodanie ponad 20 000 automatów paczkowych na wszystkich rynkach w 2026 roku.

Założony przez Rafała Brzoskę InPost to obecnie wiodąca platforma dostaw dla e-commerce, która zrewolucjonizowała rynek przesyłek w Polsce. Pierwsze urządzenia Paczkomat® pojawiły się w Krakowie w 2009 roku i bardzo szybko stały się nieodłącznym elementem zakupów internetowych oraz gwarancją szybkości i wygody.

Grupa InPost na koniec 2025 roku dysponowała prawie 95 000 punktami out-of-home, w tym niemal 61 200 nowoczesnych urządzeń Paczkomat i ponad 33 000 punktów PUDO w 9 krajach (Wielka Brytania, Francja, Polska, Włochy, Hiszpania, Portugalia, Belgia, Luksemburg, Holandia). InPost świadczy także usługi kurierskie i fulfillment dla sprzedawców e-commerce, współpracując z około 100,000 e-sprzedawców. Tylko w ciągu 2025 roku firma obsłużyła ponad miliard przesyłek, a w Q4 2025 r. wolumen paczek wyniósł 1,4 mld (+25% r/r).

Od lat jednym z priorytetów firmy InPost jest troska o środowisko naturalne. Strategia Dekarbonizacji Grupy InPost stanowi integralne uzupełnienie strategii biznesowej. InPost przystąpił do inicjatywy SBTi i jako jeden z pierwszych na polskim rynku, zamierza osiągnąć NET-ZERO do 2040 roku.

Więcej informacji na: www.inpost.pl

źródło: Grupa Inpost