Struktura europejskiego rynku samochodowego

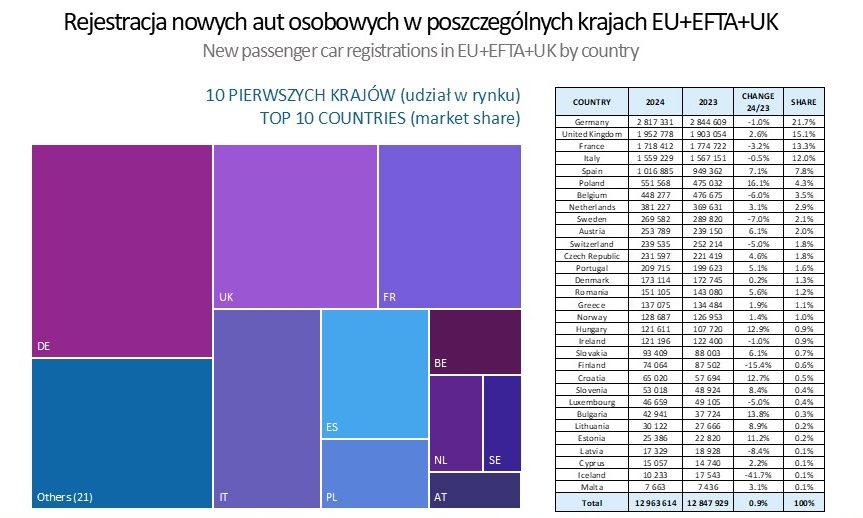

Rok 2024 przyniósł niewielki wzrost sprzedaży nowych aut w Europie – zarejestrowano ok. 12,96 mln samochodów osobowych, czyli o +0,9% więcej niż w 2023. Wciąż jednak był to wynik prawie o 3 mln szt. niższy niż przed pandemią (2019: ok. 16 mln).

Struktura rynku według rodzaju napędu uległa nieznacznym zmianom na korzyść pojazdów zelektryfikowanych. Samochody czysto spalinowe (benzynowe i diesle) stanowiły w 2024 roku ok. 2/3 wszystkich nowych aut w Europie – ich łączny udział szacuje się na ok. 63–66%. Udział ten maleje z roku na rok. Samochody hybrydowe (łącznie klasyczne hybrydy HEV i hybrydy typu plug-in) były jedynym segmentem napędowym, który odnotował wzrost udziału w 2024. Łącznie hybrydy odpowiadały za ok. 18–19% nowych rejestracji. Szczególnie dynamicznie rosła sprzedaż hybryd bez ładowania z gniazdka – odnotowano +21% wzrost rok do roku, do ~1,53 mln szt. w całej Europie. Z kolei hybrydy plug-in (PHEV) nieco wyhamowały – ich udział spadł z 7,7% do 7,3% (0,4 pkt%), co oznacza około 0,95 mln sprzedanych PHEV (spadek r/r).

Samochody elektryczne (BEV) również zanotowały lekkie spowolnienie: w 2024 r. zarejestrowano około 1,98 mln elektryków, o 1,2% mniej niż w 2023. Przekłada się to na ok. 15–16% udziału BEV w rynku – minimalnie mniej niż rok wcześniej. Po kilku latach bardzo dynamicznych wzrostów (ponad +60% r/r w 2020–2021, +28% w 2023), rok 2024 był pierwszym, w którym europejski rynek aut elektrycznych zanotował spadek sprzedaży. Mniejszy popyt na BEV tłumaczony jest m.in. wysokimi cenami aut elektrycznych i wciąż niewystarczającą infrastrukturą ładowania. Jednocześnie hybrydy stały się „kompromisem” dla wielu klientów – ich popularność wzrosła także dlatego, że średnia cena hybrydy była w 2024 o ok. 20 tys. euro niższa niż średnia cena BEV (42,2 vs 62,7 tys. €).

Rok 2024 utrwalił trend rosnącej elektryfikacji parku samochodowego w Europie, choć tempo wzrostu segmentu BEV wyraźnie wyhamowało. Pojazdy spalinowe nadal dominują wolumenowo, ale ich przewaga stopniowo maleje.

Transport drogowy – kręgosłup dystrybucji pojazdów

Transport ciężarowy (drogowy) pozostaje podstawowym sposobem dystrybucji nowych aut z fabryk do dealerów na rynku europejskim. Szacuje się, że w 2024 r. dobrze ponad połowa – a według niektórych analiz nawet ok. 3/4 – wszystkich nowych pojazdów była przewieziona na specjalistycznych autotransporterach drogowych bezpośrednio do salonów lub regionalnych centrów dystrybucyjnych. Transport drogowy zapewnia największą elastyczność i dostarcza samochody „pod drzwi” dealerów, co czyni go niezastąpionym na ostatnim etapie łańcucha dostaw.

Po kryzysach z lat 2020–2022, które spowodowały drastyczne wahania wolumenów (najpierw załamanie produkcji, potem odbicie ograniczone brakami półprzewodników), sytuacja w transporcie drogowym nieco się ustabilizowała w 2024 roku. Wolfgang Göbel, prezes stowarzyszenia ECG zrzeszającego europejskich przewoźników FVL, stwierdził pod koniec 2024 r., że sektor autotransportu drogowego odzyskał pewną równowagę po okresie poważnych niedoborów mocy przewozowych w poprzednich latach. Wciąż jednak dostępność kierowców ciężarówek stanowi ograniczenie – brak kadr pozostaje chronicznym problemem branży w całej Europie. Co więcej, we wrześniu 2024 weszły w życie zaostrzone normy VDI dotyczące mocowania samochodów na lawetach, które wymusiły inwestycje w nowy osprzęt i dostosowanie procedur przez przewoźników. Podniosło to koszty i skomplikowało operacje, choć długofalowo służy poprawie bezpieczeństwa transportu.

Mimo tych wyzwań, najwięksi operatorzy intensywnie inwestują w unowocześnienie floty autotransporterów. Nowe ciężarówki cechują się niższą emisją spalin oraz lepiej dostosowują się do przewozu cięższych i większych aut (np. elektrycznych SUV-ów). Ogółem transport drogowy w 2024 r. udźwignął największą część przewozów gotowych pojazdów – był swoistym kręgosłupem rynku FVL – choć jego przepustowość pozostawała pod presją dostępności kierowców i rosnących wymagań technicznych.

– Sprawna i nowoczesna flota to podstawa działalności firm w branży FVL – mówi Katarzyna Daniluk, Dyrektor ds. Polityki Cenowej w Adampol S.A. Nowe autotransportery to nie tylko gwarancja łatwiejszego przewozu ładunków, ale też wyższe bezpieczeństwo kierowców oraz odpowiedzialność za środowisko. Dlatego, pomimo wciąż niestabilnego rynku i wycofywania się z niego części przewoźników, Adampol S.A. regularnie inwestuje w odnawianie swojej floty. Modernizacja ciężarówek to proces długotrwały, rozciągnięty w czasie. Po zakończeniu przetargu nowe autotransportery są odbierane od producenta. Następnie są doposażane, brandowane i wnikliwie sprawdzane. Kiedy są gotowe do pracy, trafiają na drogi. W zeszłym roku zakupiliśmy 25 nowych zestawów. Obecnie na etapie odbioru kolejnych 45 sztuk.

Rola transportu kolejowego w łańcuchu dostaw

Transport kolejowy stanowi najczęściej uzupełnienie transportu drogowego w europejskim łańcuchu FVL, zwłaszcza na dalekich dystansach i w przewozach masowych z dużych fabryk. Szacunkowo około 20–25% nowych aut w Europie jest przemieszczanych koleją na jakimś etapie dystrybucji (np. z zakładu do centrum dystrybucyjnego w innym kraju). Kolej jednorazowo przewozi większe partie (składy nawet 200–300 aut), co sprzyja efektywności i ogranicza emisje CO₂ na pojazd. Jednak w 2024 r. segment ten borykał się z poważnymi trudnościami infrastrukturalnymi.

Największym wąskim gardłem okazały się problemy na sieci kolejowej w Niemczech – wskutek prac remontowych i modernizacyjnych dostępna przepustowość towarowa spadła tam o ponad 1/3. Jako że Niemcy stanowią centralny korytarz tranzytowy dla przewozów aut (wiele pociągów z fabryk w Europie Środkowej i Wschodniej jedzie przez Niemcy do portów i rynków zachodnich), ograniczenia te wpłynęły negatywnie na całą branżę FVL. Ponadto starzenie się floty wagonów to kolejny problem – wiele wysłużonych wagonów typu autokuszetka nie spełnia wymagań do przewozu nowych modeli, zwłaszcza większych i cięższych elektryków. Wagony projektowane dekady temu często nie mieszczą wysokich SUV-ów lub nie radzą sobie z masą akumulatorów EV.

Przewoźnicy podejmują działania zaradcze: na rynku pojawili się nowi gracze skłonni inwestować w tabor (leasing nowych wagonów, budowa wagonów modułowych). Jednak proces odmładzania floty jest wolny – większość nowych wagonów zastępuje wycofywane stare jednostki, zamiast realnie zwiększać łączną podaż miejsc. W efekcie zdolności przewozowe kolei rosły zbyt wolno, by zaspokoić popyt. Gdy brakowało wagonów lub tras, OEM-y były zmuszone przekierowywać część transportów z powrotem na ciężarówki, co dodatkowo obciążało sektor drogowy.

Mimo trudności, kolej pozostaje niezbędna dla zachowania ciągłości dostaw. Branża zgodnie ocenia, że rola kolei będzie rosła, zwłaszcza w kontekście celów zrównoważonego rozwoju. Według raportu eksperckiego Infront Consulting, transport szynowy to jedyny środek mogący jednocześnie zapewnić wysoką masowość przewozu i niskoemisyjność, odpowiadając na wyzwania przyszłości. Konieczne są jednak inwestycje – oblicza się, że w Europie brakuje ok. 6000 nowoczesnych wagonów do przewozu aut, by sprostać rosnącej liczbie EV. W 2024 r. powołano w ramach ECG specjalną grupę roboczą ds. kolei z udziałem producentów aut, aby wspólnie wypracować rozwiązania i przyspieszyć modernizację tego segmentu. Kolej jest zatem newralgicznym, ale problematycznym ogniwem FVL – niezbędnym na długich dystansach, lecz wymagającym pilnego wzmocnienia infrastruktury i taboru.

– Musimy pamiętać, że nawet jeśli uda się zwiększyć przepustowość sieci kolejowych w Europie, to przy dostawie aut do dilera czy końcowego odbiorcy nic nie zastąpi transportu drogowego – mówi Katarzyna Daniluk. Mimo to jednak, transport kolejowy na pewno będzie odgrywał coraz większą rolę wraz ze wzrostem znaczenia zrównoważonego rozwoju. W Adampol S.A. mamy doświadczenie i infrastrukturę potrzebną do przyjmowania obsługi transportów kolejowych i intermodalnych. Nasze terminale w Gdańsku i Małaszewiczach są odpowiednio przygotowane do takich działań, również w przepływach między kontynentami.

Transport morski – import, eksport i przepływy międzykontynentalne

Transport morski odgrywa kluczową rolę w przewozach gotowych pojazdów do i z Europy, zarówno w handlu zamorskim (deep-sea), jak i w żegludze bliskiego zasięgu po wodach europejskich (short-sea). Rok 2024 stał pod znakiem dużych przetasowań w tych globalnych przepływach. Europa tradycyjnie była eksporterem aut (szczególnie niemieckich) na inne kontynenty, ale obecnie staje się coraz bardziej regionem importującym pojazdy.

Import do Europy znacząco wzrósł, zwłaszcza z krajów Azji. Według danych Portu Antwerp-Bruges, w 2024 r. import samochodów z Chin wzrósł o +25,6% i stanowił już prawie 19% wszystkich importowanych aut w tym porcie (w 2023 było to 14%). Średnio przypływało do Antwerpii 25 tys. nowych aut z Chin miesięcznie (w październiku – tuż przed wprowadzeniem ceł ochronnych UE na chińskie EV – liczba ta była znacznie wyższa). Tak duży napływ pojazdów z Azji wynika z ekspansji chińskich producentów, zwłaszcza aut elektrycznych, którzy intensywnie zdobywali europejski rynek w 2024 r. (m.in. marki jak BYD, MG, Nio). Pomimo nałożenia pod koniec 2024 r. ceł antydumpingowych na tańsze chińskie elektryki, chińskie koncerny nie wycofały się – wiele z nich jest w stanie wchłonąć dodatkowe koszty i nadal oferować konkurencyjne cenowo EV w Europie.

Co więcej, rozważają one strategię lokalizacji produkcji – np. budowy fabryk (lub montowni) w Europie Wschodniej czy Turcji, aby ominąć taryfy. W 2024 r. obserwowaliśmy już pierwsze takie ruchy: chiński gigant motoryzacyjny Geely uruchomił montaż niektórych modeli na Węgrzech, a port w Pireusie (Grecja) stał się hubem przeładunkowym dla chińskich aut – Cosco Shipping we współpracy z armatorzem Neptune Lines uruchomiły tam centrum dystrybucji, skąd chińskie samochody są rozwożone mniejszymi statkami po Morzu Śródziemnym. Port Pireus przygotował się na to, rozbudowując terminal ro-ro (od ang. roll-on/roll-off) o dodatkowe 40 tys. m² placów (pojemność +5100 aut). W 2024 przeładował on łącznie ok. 247,6 tys. pojazdów (o 22% mniej niż rok wcześniej, ze względu na spadek tranzytu i lokalnego popytu), ale dzięki nowym inwestycjom ma stać się kluczową bramą importową w regionie.

Jeśli chodzi o eksport z Europy, utrzymywał się on na stabilnym poziomie, choć nie rósł tak dynamicznie jak import. Głównym towarem eksportowym pozostają pojazdy produkcji niemieckiej (premium) oraz samochody z krajów takich jak Japonia czy Korea produkowane w fabrykach na terenie UE (np. w Wielkiej Brytanii). Niemniej eksport europejski w 2024 w pewnym stopniu ucierpiał wskutek utraty rynku rosyjskiego (od 2022 obowiązuje embargo na eksport aut luksusowych do Rosji). Spadek popytu globalnego (np. w Chinach na importowane auta europejskie) również ograniczał wysyłki. W efekcie bilans handlowy przesunął się – Europa stała się netto importerem aut osobowych.

Europejskie porty samochodowe mierzyły się w 2024 r. z niemałymi wyzwaniami. Z jednej strony zakłócenia szlaków morskich – np. ataki w rejonie Morza Czerwonego (działania rebelianckie Huti w Jemenie) spowodowały, że wiele statków omijało Kanał Sueski i płynęło okrężnie wokół Przylądka Dobrej Nadziei. Wydłużyło to czas rejsów z Azji do Europy do 90 dni i zmniejszyło częstotliwość zawinięć (średnio statek samochodowiec mógł wykonać tylko 4 pełne rundy w roku między Azją a Europą, przewożąc 30 tys. aut rocznie.

Globalna flota statków ro-ro była niewystarczająca (ok. 750 jednostek na świecie) wobec tak wydłużonych tras oraz rosnących wolumenów. Powodowało to niedobory mocy przewozowych na morzu, zwłaszcza na kierunku Azja–Europa – armatorzy raportowali obłożenie bliskie maksimum i brak rezerw. W Europie skutkiem były przeciążenia portów: np. port Antwerpia-Zeebrugge (największy w Europie pod względem przeładunku aut) musiał w krytycznych momentach wstrzymywać przyjmowanie kolejnych ładunków z braku miejsca. Ostatecznie Antwerp-Bruges obsłużył w 2024 roku o 334 tys. aut mniej niż w 2023, mimo że np. wolumen aut elektrycznych wzrósł tam o 15% r/r. Spadek ten wynikał z połączenia czynników: stagnacji popytu na rynku europejskim, opóźnień dostaw morskich oraz celowego przyspieszenia dostaw (pull-forward) przez importerów przed wejściem ceł w IV kwartale, co z kolei spowodowało niższe dostawy pod koniec roku.

Armatorzy i operatorzy promowi starali się reagować na tę sytuację poprzez zwiększanie częstotliwości rejsów i inwestycje. Np. włoska Grimaldi ogłosiła w 2024 nowe połączenia liniowe i inwestycje w terminale portowe na Morzu Śródziemnym. Norweski UECC wprowadzał do służby statki zasilane LNG i budował przewagę konkurencyjną dzięki ekologicznej flocie spełniającej nowe regulacje emisji. Jednak generalnie niedobórstatków ro-ro oceniano na ok. 25% rynku – tyle brakowało, by zaspokoić popyt na przewozy morskie aut w 2024. Nic nie zapowiada szybkiej poprawy – budowa nowych autowieowców trwa, a popyt póki co rośnie szybciej niż podaż jednostek.

Transport morski w 2024 r. był areną znaczących zmian: Europa stała się importerem netto pojazdów, do portów napłynęła fala aut z Chin, a globalne zakłócenia i braki taboru morskiego spowolniły łańcuch dostaw. Porty musiały dostosować się do obsługi większej liczby EV (np. instalując stacje ładowania na placach) oraz radzić sobie z kongestią. Short-sea shipping (kabotaż morski w Europie) także odgrywał istotną rolę – np. znaczna część aut z fabryk w Hiszpanii czy UK jest dostarczana drogą morską na pozostałe rynki Europy. Wyzwania pozostają duże, ale sektor inwestuje w infrastrukturę i nowe rozwiązania, aby sprostać nowym realiom.

Najwięksi operatorzy logistyczni

Europejski rynek FVL jest obsługiwany przez szereg wyspecjalizowanych firm logistycznych, z których część działa globalnie. Rok 2024 przyniósł konsolidację i dalszy wzrost wolumenów u liderów rynku, choć do rekordów sprzed 2019 sporo zabrakło. Eksperci prognozują, że pełne odbicie do wartości sprzed 2020 nastąpi do 2025 roku – większość wskaźników sugeruje powrót do trendu wzrostowego w logistyce pojazdów wraz z ustępowaniem wcześniejszych zakłóceń.

W 2024 r. wyraźnie zarysowała się czołówka największych operatorów FVL w Europie. CEVA Logistics, która w 2022 przejęła firmę Gefco (historycznie głównego logistyka grupy PSA), stało się prawdopodobnie największym operatorem w regionie. Dawne Gefco transportowało około 4 miliony pojazdów rocznie na świecie, dysponując flotą ok. 1600 własnych autotransporterów i 3000 wagonów kolejowych. Pod banderą CEVA skala ta jest utrzymywana, a firma ogłosiła dodatkowo plany importu 140 tys. aut rocznie z Chin statkami czarterowymi (angażując się również w segment morski). Niewiele ustępuje jej francuski Groupe CAT, który po przejęciach (m.in. zakupie STVA od kolei SNCF) również obsługuje wolumen rzędu 3–4 mln samochodów rocznie – w jednym z raportów podano, że CAT dostarczył około 4 mln aut w 2021 roku. Obie te firmy działają paneuropejsko, obsługując wielu producentów i zapewniając pełny zakres usług (magazynowanie, przeglądy PDI, transport multimodalny).

W czołówce liczą się także specjalistyczne przedsiębiorstwa niemieckie: BLG Logistics (operator portowy m.in. w Bremerhaven – sam ten port przeładował 1,6 mln aut w 2022) oraz Mosolf Group (duża flota ciężarówek i centrów logistycznych w Niemczech). Swoją pozycję umacnia również Grimaldi Logistics z Włoch (część Grupy Grimaldi, specjalizuje się w short-sea i logistyce fabrycznej m.in. dla Stellantis) oraz Koopman Logistics z Holandii. Na rynku pojawiają się też nowi gracze spoza Europy – np. chiński Changjiu Logistics czy armatorzy tacy jak COSCO rozpoczęli świadczenie usług FVL w Europie (szczególnie dla pojazdów z Azji). Stowarzyszenie ECG szacuje, że jego członkowie (ok. 100 firm) pokrywają 80–85% rynku FVL w Europie, generując łącznie ponad 21 mld € przychodu rocznie.

Porównując rok 2024 do wcześniejszych lat, branża odnotowała poprawę w stosunku do kryzysowego 2022. Niedobory kierowców i taboru, które w 2022 doprowadzały momentami do paraliżu (niektóre porty zmuszone były czasowo wstrzymywać przyjęcia), w 2024 zostały częściowo złagodzone dzięki inwestycjom i lepszemu planowaniu. Operatorzy nauczyli się większej elastyczności po pandemii – wprowadzono np. satellite yards (dodatkowe, tymczasowe place składowe poza głównymi terminalami), aby radzić sobie z sezonowymi spiętrzeniami produkcji. Mimo utrzymujących się opóźnień w dostawach i wyzwań (wojna w Ukrainie, recesja w strefie euro), rok 2024 można uznać za okres stopniowej normalizacji. Wolumen przetransportowanych aut był wyższy niż w 2022–2023, choć nie tak wysoki jak w rekordowym 2019. Firmy logistyczne wykorzystały ten czas, by przygotować się na kolejne zmiany – przede wszystkim na dalszy wzrost udziału aut elektrycznych wymagających nowych standardów obsługi (np. bezpiecznego ładowania i przechowywania) oraz na potencjalnie większe strumienie importu spoza UE.

Rynek polski i jego znaczenie w europejskim FVL

Polska odgrywa ważną rolę na mapie logistycznej Europy jako duży rynek zbytu, kraj tranzytowy na wschodniej flance UE oraz miejsce lokalizacji centrów dystrybucyjnych. W 2024 roku w Polsce zarejestrowano 551 568 nowych samochodów osobowych (+16,1% r/r) oraz dodatkowo ok. 66,8 tys. lekkich dostawczych (+3,6%). Polski rynek nowych aut urósł więc znacznie szybciej niż średnia UE (+0,8% w UE) i niemal powrócił do poziomu z 2019 (tylko 7 tys. aut mniej niż rekordowo wtedy). Szczególną cechą Polski jest bardzo wysoki udział samochodów z napędem hybrydowym – Polacy chętnie wybierają hybrydy, które w 2024 stały się najpopularniejszym typem napędu. Sprzedano ich 248,5 tys. sztuk (w tym tzw. miękkie MHEV i pełne HEV) – to aż 6-krotnie więcej niż w 2019. Hybrydy stanowiły około 42–45% wszystkich nowych aut osobowych w kraju. Dla porównania, udział aut czysto benzynowych spadł w Polsce do 37,4%, a diesli do zaledwie 9,8%. Samochodów elektrycznych wciąż sprzedaje się stosunkowo mało – 2024 r. zakończono wynikiem 16 564 BEV (ok. 3% rynku), choć i tu odnotowano wzrost (z 1,5 tys. w 2019). Polska zatem mocno wpisuje się w trend elektryfikacji, przede wszystkim poprzez hybrydy.

Rola Polski w europejskim FVL wykracza jednak poza rynek wewnętrzny. Dzięki położeniu geograficznemu Polska stała się węzłem tranzytowym dla pojazdów kierowanych do Europy Środkowo-Wschodniej i na rynki pozaunijne. Przez polskie terytorium biegną kluczowe szlaki drogowe i kolejowe łączące zachodnioeuropejskie fabryki (np. w Niemczech, Czechach) z krajami bałtyckimi, Ukrainą czy dalej Azją. Polskie firmy logistyczne specjalizujące się w FVL, takie jak Adampol czy CAT LC Polska, obsługują dużą część przewozów na wschód od Odry – np. organizują przewozy aut z zachodu Europy do dealerów na Litwie, Ukrainie, a przed wojną także w Rosji. Adampol, mający centrum przeładunkowe w Małaszewiczach przy granicy z Białorusią, stał się też istotnym graczem w transporcie kolejowym z Chin – przed 2022 rokiem regularnie docierały tam pociągi z chińskimi samochodami (marki jak Geely czy Chery) przeznaczonymi na rynek UE. Obecnie rozwijane są alternatywne trasy przez Kazachstan i Kaukaz, które również mogą prowadzić do terminali w Polsce.

– Polska ma dziś realną szansę na wzmocnienie swojej pozycji w europejskiej logistyce pojazdów gotowych (FVL) – dodaje Katarzyna Daniluk. Kluczowe znaczenie ma nasze położenie – z dostępem do portów morskich i wschodnią granicą. Pamiętajmy, że w perspektywie mamy potencjalny koniec wojny na Ukrainie. Równolegle obserwujemy ekspansję chińskich marek samochodowych w Europie. Polska – dzięki rosnącym inwestycjom w terminale, transport intermodalny i infrastrukturę portową – może odegrać kluczową rolę w obsłudze tego importu. Przyszłość FVL w Europie Środkowo-Wschodniej w dużej mierze zależeć będzie od tego, jak Polska wykorzysta swoją logistyczną przewagę i elastyczność operacyjną.

Polska dysponuje ponadto portami morskimi zdolnymi do obsługi ładunków samochodowych. W Gdyni i Gdańsku działają terminale ro-ro, z których korzysta się m.in. przy imporcie samochodów z Wysp Brytyjskich czy eksportowo przy wysyłce aut dostawczych produkowanych we Wrześni (Volkswagen Crafter) do klientów w Skandynawii. Choć główne strumienie importu nowych aut (np. z Azji) kierowane są do większych hubów jak Zeebrugge czy Bremerhaven, polskie porty mogą w przyszłości odegrać większą rolę jako odciążenie dla zatłoczonej Północy Europy.

Polska w 2024 r. była szóstym największym rynkiem nowych aut w Europie oraz ważnym ogniwem logistycznym. Krajowe trendy – boom na hybrydy, rosnące rejestracje i jednocześnie masowy napływ aut używanych z Zachodu (niemal 0,97 mln sprowadzonych w 2024) – wpływają na zapotrzebowanie na usługi FVL (przewozy z zachodnich portów, obsługa składów celnych itp.). Dla operatorów logistycznych Polska jest zarówno rynkiem docelowym, jak i korytarzem tranzytowym. Znaczenie Polski będzie prawdopodobnie rosło w miarę integracji infrastruktury (nowe inwestycje drogowe i kolejowe, np. Rail Baltica) oraz potencjalnego rozwoju produkcji samochodów elektrycznych i baterii w kraju (już teraz działa tu duża fabryka akumulatorów LG, a w planach są kolejne inwestycje motoryzacyjne). Polski sektor FVL – ze strategicznym położeniem i relatywnie niskimi kosztami operacyjnymi – pozostaje istotnym elementem układanki europejskiej logistyki pojazdów.

źródło: informacja własna Lorry.pl, zdjęcie dzięki uprzejmości firmy Adampol SA

2 odpowiedzi

Spoko materiał, nie rozumiem tylko jakie znaczenie dla przewozy ma fakt czy samochód jest zasilany tradycyjnie, hybdrydowo czy elektrycznie… Czy to nie jest wszystko jedno z punktu widzenia firmy logistycznej?

Z punktu widzenia firmy logistycznej , która nie czuje odpowiedzialności ekologicznej i społecznej jest wszystko jedno. Dla dużych operatorów zrównoważony rozwój jest istotnym elementem funkcjonowania w ekosystemie. Nie bez znaczenia jest tu fakt, ze mniejsze firmy po prostu nie stać na rozwój ekologi bez zachęt Państwa.

Duży operator inwestując w ekologię jest również postrzegany przez klientów jako potencjalnie dobry wizerunkowo partner do współpracy. Dbanie o środowisko jest celem samym w sobie i dobrze jest, ze mamy firmy które stać na takie kroki.