Wyraźne ożywienie na rynku

Po ostatnich trudnych latach na rynku inwestycyjnym nieruchomości komercyjnych, z wyraźnym spowolnieniem w 2023 r., wyniki 2024 roku pozwalają uwierzyć w stabilizację i patrzeć w przyszłość z optymizmem. Całkowity wolumen transakcji w Polsce w 2024 r. przekroczył ponad dwukrotnie wartość z 2023 r., potwierdzając znaczne ożywienie aktywności na rynku. „Powrót inwestorów wynika z obniżek stóp procentowych zainicjowanych latem przez EBC i FED, które przekładają się na większą dostępność bardziej przystępnego finansowania – komentuje Marcin Purgal, Senior Director, Investment w Avison Young.

Całkowity wolumen inwestycji w Polsce w 2024 r. osiągnął 5 mld euro. Szczególnie imponujący był IV kwartał, którego wynik przebił wolumen inwestycji z całego 2023 roku. Taki wynik został zbudowany dzięki powrotowi dużych transakcji, zarówno portfelowych jak i pojedynczymi aktywami. „Warto zauważyć, że 10 największych (spośród 130 zamkniętych) transakcji odpowiadało za prawie 50% całkowitego wolumenu. Podobną płynność, z dominacją kilku największych transakcji, obserwowaliśmy w 2022 roku – zwraca uwagę Paulina Brzeszkiewicz-Kuczyńska, Research & Data Manager w Avison Young.

Główne liczby:

- 5 mld euro – całkowity wolumen inwestycyjny 2024 r. (239% rok do roku)

- Wynik za sam IV kw. 2024 przekroczył całkowity wolumen inwestycyjny zrealizowany w 2023 r.

- 130 zrealizowanych transakcji

- 10 największych transakcji odpowiadało za prawie 50% całkowitego wolumenu w 2024 r.

Transakcje znanymi centrami handlowymi

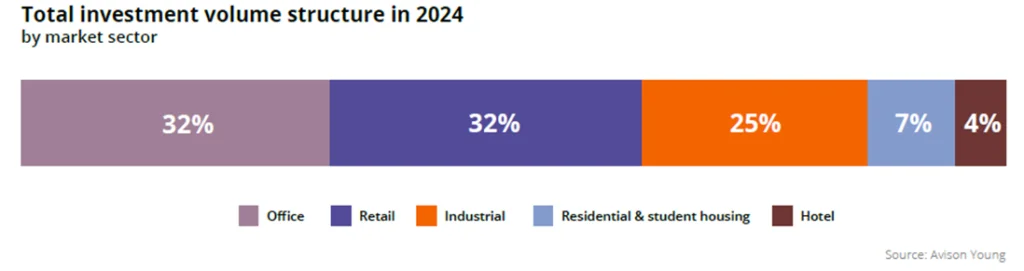

Sektor handlowy odpowiadał za 32% całkowitego wolumenu w 2024 roku, odnotowując znaczący wzrost o 10 p.p. w porównaniu do 2023 r. Zmieniła się również struktura nabywanych aktywów, z widocznym przesunięciem w kierunku regionalnych centrów handlowych, w tym dużych nieruchomości typu „prime” – zauważa Artur Czuba, Associate Director, Investment w Avison Young.

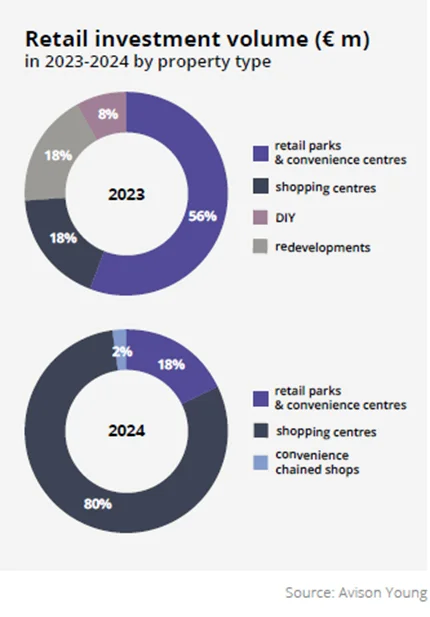

Sektor zakończył 2024 r. łącznym wolumenem 1,6 mld euro, co jest najwyższym wynikiem od 2019 roku. Najbardziej znaczącymi transakcjami były przejęcia przez NEPI Rockcastle Magnolia Park we Wrocławiu i Silesia City Centre w Katowicach, które stanowiły 50% całkowitego wolumenu inwestycji w sektorze w 2024 r. Ten sam inwestor nabył w 2022 r. Forum Gdańsk.

Inną ważną transakcją była sprzedaż portfela centrów handlowych przez Cromwell na rzecz czeskiego inwestora Star Capital Finance. Wśród pozostałych transakcji regionalnymi centrami handlowymi znalazły się Galeria Wisła w Płocku i Centrum Galardia w Starachowicach, gdzie w obu przypadkach Avison Young reprezentował sprzedającego na zasadach wyłączności.

Parki handlowe, pozostające w cieniu dużych centrów handlowych, nadal cieszyły się niesłabnącym zainteresowaniem inwestorów. W 2024 r., podobnie jak w 2023 r., parki handlowe stanowiły połowę całkowitej liczby transakcji, a Avison Young pośredniczył w ponad 20% z nich.

Główne liczby:

- 1,6 miliarda euro – całkowity wolumen sektora (372% rok do roku)

- 12 transakcji centrami handlowymi (na 32 w 2024 r.)

- 2 regionalne centra handlowe typu „prime” sprzedane

Powrót transakcji portfelowych w sektorze magazynowym

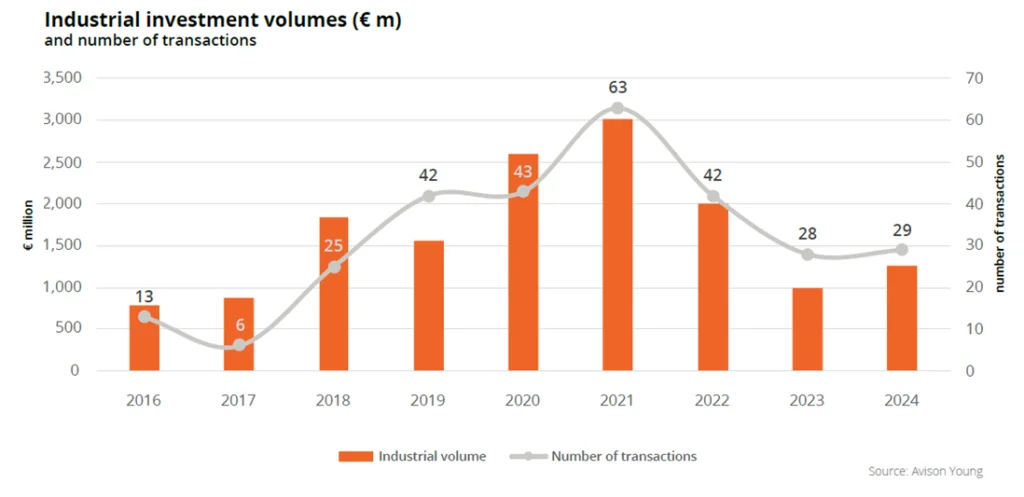

Sektor magazynowy dominował na polskim rynku inwestycyjnym w 2023 r., stanowiąc prawie połowę całkowitego wolumenu inwestycji. W związku z tym wzrost odnotowany w 2024 r. nie był aż tak spektakularny jak w innych sektorach nieruchomości.

W 2024 r. sektor magazynowy odnotował wolumen 1,3 mld euro, zbudowany głównie w oparciu o transakcje portfelowe. Wśród 7 transakcji typu „multi-asset”, stanowiących ponad 50% całkowitego wolumenu sektora, 2 były częścią europejskich przejęć portfelowych. Oznacza to powrót dużych międzynarodowych portfeli na rynek inwestycyjny. Większość sprzedanych aktywów (z wyłączeniem sprzedaży akcji DL Invest) była zlokalizowana w 5 głównych hubach magazynowych.

Oczekuje się, że zmniejszająca się rozbieżność cenowa między sprzedającymi a kupującymi jeszcze bardziej przyspieszy wzrost wyników w sektorze. Także rosnące znaczenie „nearshoringu” na polskim rynku logistycznym stwarza znaczne możliwości dalszego rozwoju rynku. Natomiast coraz bardziej uwidaczniają się różnice cenowe między nieruchomościami zgodnymi z normami ESG a starszymi aktywami – komentuje Bartłomiej Krzyżak, Senior Director, Investment w Avison Young.

Główne liczby:

- 1,3 miliarda euro – całkowity wolumen sektora (127% rok do roku)

- 7 transakcji portfelowych (na 29 w 2024 r.)

- Transakcje portfelowe odpowiadały za 50% wolumenu sektora

10-lecie rynku PRS

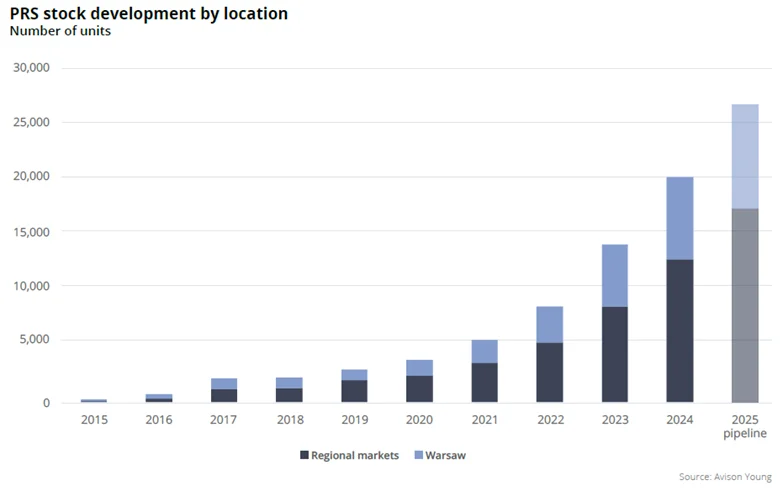

Rynek najmu instytucjonalnego (PRS) w Polsce obchodzi 10-lecie. Przez dekadę sektor dynamicznie się rozwijał, dostarczając prawie 20 000 ukończonych lokali, z dodatkowymi ponad 10 000 w budowie (status na koniec 2024 r.). W ubiegłym roku ukończono 28 nowych projektów PRS, które wprowadziły na rynek ponad 5 900 mieszkań, z czego 16 zlokalizowanych było w miastach regionalnych.

Większość nowych inwestycji to projekty operatorów PRS o ugruntowanej pozycji, a tylko jeden został zrealizowany przez nowego gracza na rynku – AP Słowackiego. Łącznie 3 największe podmioty obecne na rynku – Resi 4 Rent, Vantage Rent i Fundusz Mieszkań na Wynajem – odpowiada obecnie za ponad 50% istniejących zasobów PRS. Prognozy na 2025 r. zakładają dostarczenie kolejnych 6 500 lokali, z czego 70% wzbogaci rynki regionalne.

W 2024 r. rynek mieszkaniowy odnotował łącznie 12 zamkniętych transakcji w sektorze PRS, osiągając rekordowy wynik 344 mln euro. Transakcje w sektorze PRS zostały sfinalizowane głównie przez już aktywnych operatorów rynkowych, z wyjątkiem jednego nowego nabywcy, a mianowicie Lew Investment, który nabył projekt Urban Home od G City w Krakowie. Warto zauważyć, że inwestorzy ze Szwecji byli odpowiedzialni za 50% całkowitego wolumenu inwestycji w PRS.

Warszawa nadal była liderem, z 9 transakcjami sfinalizowanymi w stolicy. W 2024 r. miała również miejsce transakcja portfelowa – sprzedaż przez City Living portfela mieszkań zlokalizowanych w Warszawie, Poznaniu i Bydgoszczy – w której pośredniczył Avison Young.

Główne liczby:

- 344 miliony euro – całkowity wolumen sektora

- 12 transakcji

- Dominacja Warszawy w strukturze transakcji

- 1 transakcja portfelowa

Co dalej?

- Polska pozostaje atrakcyjna dla inwestorów dzięki silnemu wzrostowi gospodarczemu i solidnym fundamentom rynkowym

- Spodziewamy się kontynuacji trendu obniżek stóp procentowych, wraz z rozluźnieniem polityki kredytowej banków

- Oczekujemy dalszej poprawy płynności inwestycyjnej we wszystkich klasach aktywów

- Ogólna atrakcyjność mniejszych formatów nieruchomości z długim WAULT

- Rosnące zainteresowanie spółkami typu REIT z Europy Zachodniej, a także krajów Europy Środkowo-Wschodniej i krajów bałtyckich

- Spodziewamy się transakcji kształtujących nowe poziomy stóp kapitalizacji

źródło: Paulina Brzeszkiewicz-Kuczyńska (Research & Data Manager) oraz Agnieszka Bykowska (Research Analyst), Avision Young